Vor allem Selbstständige und Kleinstunternehmen leiden weiterhin am meisten unter der Coronakrise

Die Umsatzeinbußen der belgischen Unternehmen durch die Coronakrise belaufen sich immer noch auf 10 %, was unter Berücksichtigung einiger methodischer Änderungen mit dem Wert vom Januar recht vergleichbar ist. Die Unternehmen rechnen erst im Jahr 2022 mit einer deutlichen Erholung, wobei die Umsatzeinbußen für die am stärksten betroffenen Branchen noch erheblich sein werden. Dies geht aus der neuen EMRG-Umfrage unter den belgischen Unternehmen hervor. Darin wurden auch Mietzahlungen und der Zugang zu Krediten untersucht. In den am stärksten betroffenen Wirtschaftszweigen hat die Hälfte der Unternehmen, die Immobilien gemietet haben, Mietaufschübe erhalten oder nicht die volle Miete bezahlt. Darüber hinaus berichteten viele Selbstständige und Kleinunternehmen sowie Befragte aus den am stärksten betroffenen Wirtschaftszweigen von großen Schwierigkeiten, einen Bankkredit zu erhalten.

In der vergangenen Woche haben mehrere Verbände, die die Unternehmen und Selbständige vertreten (BECI, NSS, UCM, UNIZO, UWE und VOKA), eine neue Umfrage durchgeführt. Diese Initiative wird von der BNB und der FEB/VBO koordiniert. Dabei handelte es sich um die achtzehnte Erhebungswelle, die seit März 2020 durchgeführt wird, um die Auswirkungen der Coronakrise und der Eindämmungsmaßnahmen auf die Wirtschaftstätigkeit und die finanzielle Gesundheit der Unternehmen zu bewerten. Insgesamt haben 3 194 Unternehmen und Selbständige an der Umfrage dieser Woche und damit weniger als an der vorherigen teilgenommen.

Der Vergleich der Ergebnisse mit denen früherer Umfragen ist mit Vorsicht zu interpretieren, da die Zusammensetzung der Stichprobe in dieser Woche etwas anders ist.[1] In der Tat ist der Anteil der wallonischen Befragten und der Selbstständigen in dieser Woche deutlich niedriger (während der Anteil der flämischen Befragten und der mittelständischen Unternehmen deutlich höher ist). Da die letztgenannten Gruppen von Befragten im Durchschnitt weniger von der Coronakrise betroffen sind, ist es wahrscheinlich, dass leichte Verbesserungen der Umfrageergebnisse im Vergleich zur vorherigen Umfrage eher auf eine stabile Situation hindeuten.

Die belgischen Unternehmen melden im Februar einen Umsatzverlust von 10 %

Unter Berücksichtigung der Unternehmensgröße und der Wertschöpfung der Wirtschaftszweige melden die befragten Unternehmen in dieser Woche, dass ihr Umsatz um 10 % niedriger als normal ist.

Die Bedeutung der Verbesserung um 2 Prozentpunkte im Vergleich zum Januar sollte jedoch nicht überschätzt werden, zum einen wegen des oben erwähnten Unterschieds in der Stichprobenzusammensetzung, zum anderen wegen einer genaueren Messung von Umsatzverlusten unter 20 % in der Februar-Umfrage.[2] Wir schätzen daher, dass der tatsächliche durchschnittliche Umsatzverlust der belgischen Unternehmen im Vergleich zum Januar relativ stabil geblieben ist. Dies war auch zu erwarten, da sich an den Eindämmungsmaßnahmen und der Gesundheitssituation ebenfalls wenig geändert hat.

[1] Die ERMG-Umfrage basiert auf der Einschätzung der an der Umfrage teilnehmenden Unternehmen. Der Vergleich der Umfrageergebnisse im Zeitverlauf sollte mit einer gewissen Vorsicht interpretiert werden, da von einer Umfrage zur nächsten unterschiedliche Unternehmen teilnehmen können. Zum einen ist es möglich, dass die Verbände, die die Umfragen unter ihren Mitgliedern durchführen, nicht dieselben sind. Zum anderen nehmen die Unternehmen nicht systematisch an jeder Umfrage teil. Obwohl eine mögliche Überrepräsentation von Unternehmen aus bestimmten Wirtschaftszweigen in der Stichprobe korrigiert wird, ist es möglich, dass sich die befragten Unternehmen im Zeitverlauf durch andere Merkmalen unterscheiden.

[2] In der Februar-Umfrage wurde bei den Multiple-Choice-Fragen zum Umsatzverlust eine Verfeinerung der Antwortkategorie mit einem Umsatzverlust zwischen 0 und 20 % vorgenommen (insbesondere, indem diese durch die Unterkategorien „0 bis 5 %“, „5 bis 10 %“ und „10 bis 20 %“ ersetzt wurden). Diese Verfeinerung zeigt, dass die bisherige Annahme eines durchschnittlichen Umsatzverlustes von 10 % für diese Kategorie möglicherweise einer Überschätzung entsprach.

Wie in früheren Umfragen berichten Selbstständige und Kleinunternehmen von deutlich stärkeren Auswirkungen der Coronakrise als größere Unternehmen. So melden Selbstständige einen durchschnittlichen Rückgang von 42 % gegenüber dem Normalwert, während die größeren Unternehmen einen durchschnittlichen Rückgang von 7 % verzeichnen.[1] Eine Folge dieses Unterschieds ist, dass die Besorgnis unter den Selbstständigen und Kleinunternehmern viel größer blieb. Auf einer Skala von 1 (nicht besorgt) bis 10 (sehr besorgt) lag der Indikator für den Grad der Besorgnis im Februar bei 6,8 für Selbstständige und Unternehmen mit weniger als 10 Mitarbeitern, verglichen mit 6,0 für größere Unternehmen.

Auf sektoraler Ebene ist die Situation beim Umsatz ähnlich wie in der Januar-Umfrage. Für nahezu alle Wirtschaftszweige ist der Umsatzrückgang gegenüber dem Normalwert entweder unverändert oder leicht verbessert. Die leichte Verbesserung zwischen Januar und Februar zeigt sich in den meisten Wirtschaftszweigen, deren Umsätze zunächst weniger von der Coronakrise betroffen waren, etwa im verarbeitenden Gewerbe, im Informations- und Kommunikationssektor, bei den Unterstützungsdiensten sowie bei den Finanzaktivitäten und im Versicherungswesen. Diese Verbesserung ist jedoch zu einem großen Teil das Ergebnis einer feineren Messung der Umsatzeinbußen unter 20 %, da solche Umsatzverluste in diesen Wirtschaftszweigen häufig gemeldet werden. Schließlich blieben die Umsatzeinbußen im Non-Food-Einzelhandel und im Großhandel im Februar stabil, nachdem sie sich zwischen November und Januar stark verbessert hatten. Es ist möglich, dass diese Zahlen durch den Nachholbedarf aufgrund der vorübergehenden Schließung von nicht lebensnotwendigen Geschäften im November und des längeren Schlussverkaufs vorübergehend positiv beeinflusst wurden. Das würde bedeuten, dass die strukturelle Verbesserung etwas geringer ausfällt und die Umsatzeinbußen in den nächsten Wochen wieder etwas zunehmen könnten.

Für die am stärksten betroffenen Wirtschaftszweige bleibt die Situation unverändert und sehr besorgniserregend. Der Kunst-, Unterhaltungs- und Erholungssektor meldete den zwölften Monat in Folge einen Umsatzverlust von mehr als 75 %. Auch die großen Umsatzverluste im Hotel- und Gaststättengewerbe und im Transport- und Logistiksektor von 70 % bzw. 28 % bleiben im Vergleich zu den Vormonaten unverändert. Beide Wirtschaftszweige erlebten in den Sommermonaten nur eine vorübergehende und sehr partielle Erholung. Schließlich melden die nicht-medizinischen Kontaktberufe und Reisebüros Umsatzeinbußen von 80 % bzw. 92 %. Die letztgenannten Wirtschaftszweige wurden in der Februar-Umfrage zum ersten Mal separat analysiert.

Zusätzlich zu den oben erwähnten großen Unterschieden zwischen den verschiedenen Wirtschaftszweigen variieren die Umsatzeinbußen auch bei Unternehmen innerhalb desselben Wirtschaftszweigs stark. So gibt es für die meisten Branchen sowohl einen beträchtlichen Anteil von Unternehmen mit erheblichen Umsatzeinbußen als auch einen beträchtlichen Anteil mit begrenzten Umsatzeinbußen und einen mit keinen oder positiven Umsatzauswirkungen der Coronakrise.

Mit einer wesentlichen Erholung des Umsatzes rechnen die Unternehmen erst im kommenden Jahr, während 2021 noch ein Jahr des Übergangs sein wird

Sowohl für das laufende Jahr als auch für 2022 zeigen die Erwartungen der befragten Unternehmen hinsichtlich des Umsatzrückgangs eine leichte Verbesserung im Vergleich zur letzten Umfrage, was aber wiederum hauptsächlich auf die Zusammensetzung der Stichprobe und methodische Änderungen zurückzuführen sein dürfte. Die Ergebnisse vom Februar bestätigen auf jeden Fall, dass 2021 mit einem durchschnittlichen Umsatzverlust von 7 % noch ein Jahr des Übergangs sein wird, während dieser für 2022 auf nur 3 % geschätzt wird. Die am stärksten betroffenen Wirtschaftszweige melden jedoch auch 2022 noch enorme Umsatzeinbußen, nämlich Reisebüros (-31 %), der Kunst-, Unterhaltungs- und Erholungssektor (-22 %), das Hotel- und Gaststättengewerbe (-13 %), die nicht-medizinischen Kontaktberufe (-10 %) sowie der Transport- und Logistiksektor (-6 %).

Auch der Ausblick für die Investitionen bleibt gegenüber der Januar-Umfrage nahezu unverändert: Es wird erwartet, dass die Investitionen aufgrund der Coronakrise im Jahr 2021 um 20 % und im Jahr 2022 immer noch um 12 % niedriger ausfallen werden als normal.

Was die Beschäftigungsaussichten im Privatsektor in diesem Jahr betrifft, so gehen die befragten Unternehmen jetzt von einem begrenzten Anstieg von 19 000 Beschäftigten (ein Anstieg um 0,8 %) aus, während in der Januar-Umfrage noch ein Rückgang von 1 800 Beschäftigten erwartet wurde. Diese Zahl stellte sich in den aufeinanderfolgenden Umfragen jedoch als recht volatil und unsicher heraus und das Ergebnis vom Februar könnte aufgrund der unterschiedlichen Zusammensetzung der Stichprobe ebenfalls überschätzt worden sein. Wie in der vorigen Umfrage erwarten die am stärksten betroffenen Wirtschaftszweige einen deutlichen Rückgang der Zahl der Beschäftigten, während die Wirtschaftszweige mit einem großen Gewicht in der belgischen Volkswirtschaft - wie Industrie und Unterstützungsdienste - mit einem leichten Anstieg rechnen. Die erwarteten Nettoarbeitsplatzverluste in den am stärksten betroffenen Wirtschaftszweigen könnten somit durch die Nettoarbeitsplatzschaffung in anderen Wirtschaftszweigen ausgeglichen werden. Die endgültige Auswirkung auf die Beschäftigung wird dennoch auch vom Erfolg der Arbeitsmarktpolitik bei der Erleichterung des Übergangs zwischen den Wirtschaftszweigen abhängen. Darüber hinaus ist zu beachten, dass sich diese Zahlen nur auf Arbeitnehmer beziehen und dass die Gesamtauswirkungen auf die Beschäftigung im privaten Sektor auch die Selbstständigen einschließen, die infolge der Coronakrise in Konkurs gehen werden.

Die Wahrnehmung des Konkursrisikos und der Liquiditätsprobleme bleibt für die am stärksten betroffenen Branchen sowie für Selbstständige und Kleinstunternehmen besorgniserregend

Während jedoch keine Befragten angaben, dass sie sich derzeit in einem Insolvenzverfahren befinden, antworteten 5 % der Befragten, dass sie erwarten, innerhalb der nächsten sechs Monate Insolvenz anzumelden, was mit der Umfrage im Januar vergleichbar ist. Darüber hinaus variiert der Prozentsatz stark zwischen den einzelnen Wirtschaftszweigen und ist höher bei den Reisebüros (32 %), im Kunst-, Unterhaltungs- und Erholungssektor (26 %), im Hotel- und Gaststättengewerbe (24 %) und, in geringerem Maße, in Non-Food-Einzelhandelsgeschäften (8 %), im Transport- und Logistiksektor (7 %) und bei den nicht-medizinischen Kontaktberufen (6 %). Das Konkursrisiko ist darüber hinaus für Selbstständige und Unternehmen mit weniger als 20 Mitarbeitern deutlich höher: 9 % dieser Befragten erwarten, innerhalb von sechs Monaten Insolvenz anzumelden, im Vergleich zu 3 % der mittelständischen Unternehmen und 0 % der größten Unternehmen.

Wie schon im Januar berichtet eine große Anzahl von Unternehmen von Liquiditätsproblemen. Der Anteil der Unternehmen, die innerhalb von maximal drei Monaten eine zusätzliche Kapitalspritze oder weitere Kredite benötigen, um ihren aktuellen finanziellen Verpflichtungen nachzukommen, blieb im Februar bei rund 20 % stabil. Auch diese Zahl ist für die am stärksten betroffenen Wirtschaftszweige sowie für Selbstständige und Kleinstunternehmen deutlich höher.

In den am stärksten betroffenen Wirtschaftszweigen hat die Hälfte der Unternehmen, die Immobilien gemietet haben, Mietaufschübe erhalten oder nicht die volle Miete bezahlt

Die Tatsache, dass die Liquiditätsprobleme bei den am stärksten betroffenen Wirtschaftszweigen größer sind, ist vor allem auf die Größe und Dauer des Umsatzverlustes in diesen Branchen zurückzuführen. Darüber hinaus hängen die Liquiditätsprobleme der Unternehmen auch von dem Liquiditätspolster aus der Zeit vor der Krise und der Fähigkeit zur Kostenreduzierung ab. Die Miete für die Gewerbeimmobilie ist dabei ein wichtiger Kostenpunkt für viele Unternehmen, die Immobilien mieten. Unter diesem Gesichtspunkt wurde in der Februar-Umfrage gefragt, was mit den gewerblichen Mieten seit Beginn der Krise geschehen ist.

Etwa die Hälfte der Befragten gab an, eine Immobilie zu mieten, und 84 % von ihnen sagten, dass sie seit Beginn der Coronakrise immer die gesamte Miete gezahlt hätten. Etwa 12 % der Befragten, die eine Immobilie mieten (d. h. 6 % aller Befragten) kam der Eigentümer entgegen, indem er entweder einen Zahlungsaufschub gewährte (4,6 %) oder den zu zahlenden Betrag reduzierte (7,6 %). Die übrigen 3,5 % hat ohne Zustimmung des Eigentümers nicht die volle Miete bezahlt.

Der Durchschnitt auf aggregierter Ebene verdeckt jedoch wichtige Unterschiede zwischen den Wirtschaftszweigen. Der Anteil der mietenden Unternehmen, die nicht die volle Miete bezahlt oder einen Zahlungsaufschub erhalten haben, liegt im Hotel- und Gaststättengewerbe bei etwa 55 % und in den nicht-medizinischen Kontaktberufen, bei den Non-Food-Einzelhandelsgeschäften, im Kunst-, Unterhaltungs- und Erholungssektor und bei den Reisebüros bei etwa 35 %.

[1] Diese Ergebnisse berücksichtigen weder die Größe der Unternehmen nach Umsatz noch den Wirtschaftszweig der Befragten.

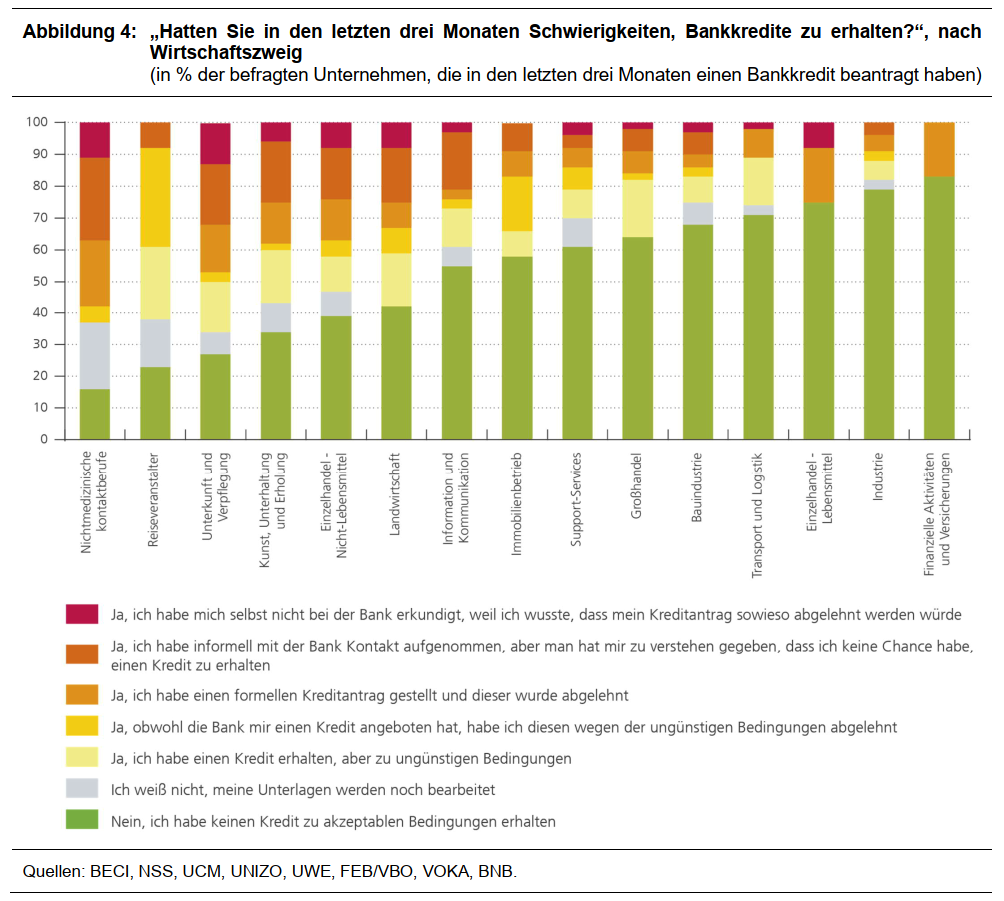

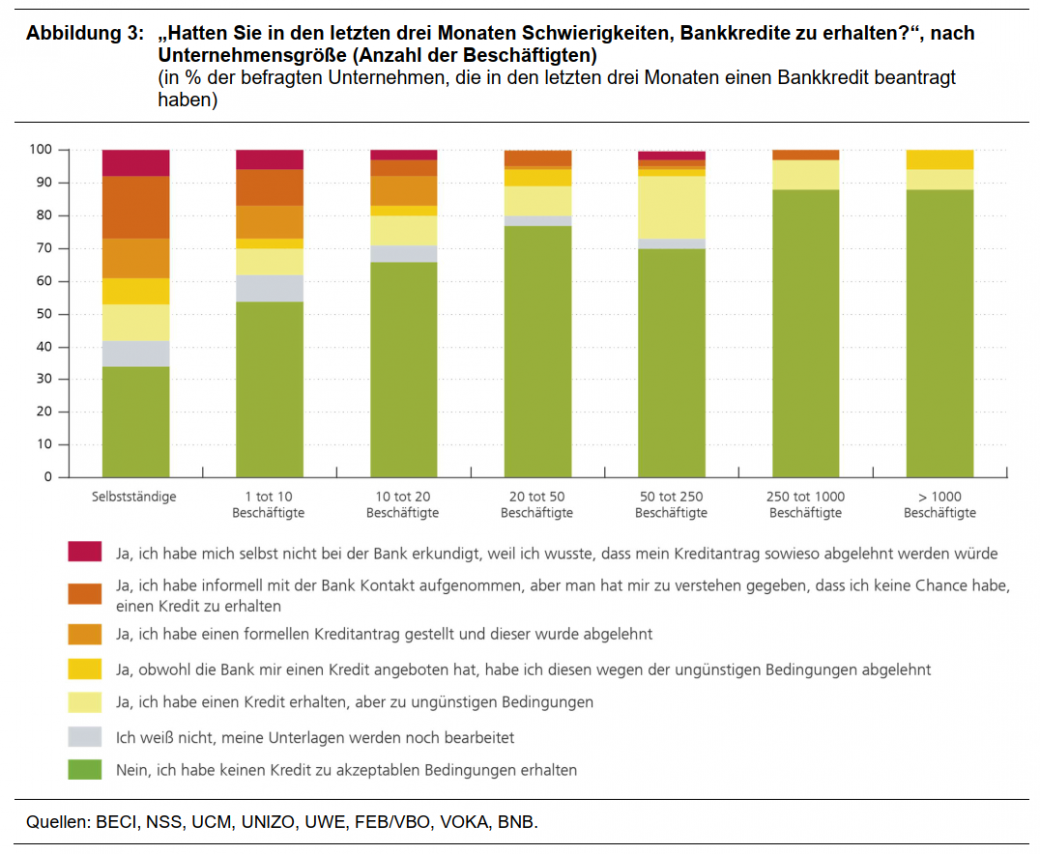

Selbstständige und Kleinstunternehmen sowie die am stärksten betroffenen Wirtschaftszweige berichten von großen Schwierigkeiten, Bankkredite zu erhalten

Der Liquiditätsbedarf hat die Unternehmen veranlasst, nach zusätzlichen Finanzierungen zu suchen. Die vorangegangene Umfrage im Januar hatte gezeigt, dass die Art der Finanzierungsquelle, die seit Beginn der Coronakrise erschlossen wurde, stark vom Wirtschaftszweig und von der Größe des Unternehmens abhing. Tatsächlich berichteten vor allem mittelständische Unternehmen von einer verstärkten Inanspruchnahme von Bankkrediten, während die kleinsten Unternehmen und insbesondere die Selbstständigen fast keinen Gebrauch davon machten.

In der Februar-Umfrage wurde weiterhin die Nutzung von Bankkrediten bewertet und die Unternehmen speziell nach Schwierigkeiten bei der Beschaffung von Bankkrediten in den letzten drei Monaten gefragt. Die Ergebnisse zeigen zum einen, dass das Interesse an Bankkrediten sehr unterschiedlich war. Während mehr als die Hälfte der mittelständischen Unternehmen in den letzten drei Monaten einen Bankkredit in Anspruch nehmen wollte, war dies nur bei rund 40 % der Unternehmen mit weniger als 20 Mitarbeitern und bei 22 % der Selbstständigen der Fall. Dieser niedrigere Prozentsatz bei den Selbstständigen lässt sich durch die Bevorzugung anderer Finanzierungsquellen, etwa eine Kapitalspritze durch den Eigentümer, erklären.

Andererseits zeigen die Ergebnisse, dass von den Selbstständigen, die sich in den letzten drei Monaten für einen Bankkredit interessiert hatten, nur einer von drei tatsächlich einen Kredit zu akzeptablen Konditionen erhielt. Bei den Kleinstunternehmen mit weniger als 10 Mitarbeitern trifft dies etwa auf die Hälfte der Befragten mit Interesse an Bankkrediten zu. Eine wichtige Schlussfolgerung ist hier, dass die Ablehnungsquoten für formelle Kreditanträge die Schwierigkeiten beim Zugang zu Bankkrediten (stark) unterschätzen. Neben formellen Ablehnungen gibt es auch Berichte über ungünstige Kreditkonditionen, informelle Ablehnungen durch die Bank und sogar Weigerungen, bei der Bank nachzufragen, weil die Selbstständigen und Kleinstunternehmen wissen, dass der Kreditantrag ohnehin abgelehnt wird. Dagegen hat die große Mehrheit der mittelständischen und vor allem der sehr großen Unternehmen keine Schwierigkeiten, Bankkredite zu akzeptablen Konditionen zu erhalten.

Darüber hinaus ist der Zugang zu Bankkrediten auch stark an den Wirtschaftszweig gebunden. Es sind die am stärksten betroffenen Wirtschaftszweige, die berichten, dass sie größere Schwierigkeiten haben, Bankkredite zu akzeptablen Bedingungen zu erhalten. So haben etwa von den Befragten in den nicht-medizinischen Kontaktberufen, die sich in den letzten drei Monaten für einen Bankkredit interessiert hatten[1], nur 16 % einen Kredit zu akzeptablen Konditionen erhalten. Dieser Prozentsatz ist auch bei den Reisebüros (23 %), im Hotel- und Gaststättengewerbe (27 %), im Kunst-, Unterhaltungs- und Erholungssektor (34 %) und bei den Non-Food-Einzelhandelsgeschäften (39 %) sehr niedrig.

[1] Der Anteil der Befragten, die sich in den letzten drei Monaten für einen Bankkredit interessiert haben, liegt bei 20 % für die nicht-medizinischen Kontaktberufe und zwischen 35 und 45 % für die anderen stark betroffenen Wirtschaftszweige.