Gaan de rentetarieven dalen?

Forse renteverhoging heeft kans vergroot dat rentes in de toekomst zullen dalen

We hebben net de sterkste renteverhogingscyclus in de geschiedenis van de Europese Centrale Bank (ECB) meegemaakt. Vanaf een historisch dieptepunt van -0,5 % in juni 2022 werd de voornaamste beleidsrente in september 2023 verhoogd tot 4 %. Dat betekent dat het voor gezinnen en bedrijven nu aanzienlijk duurder is om geld te lenen.

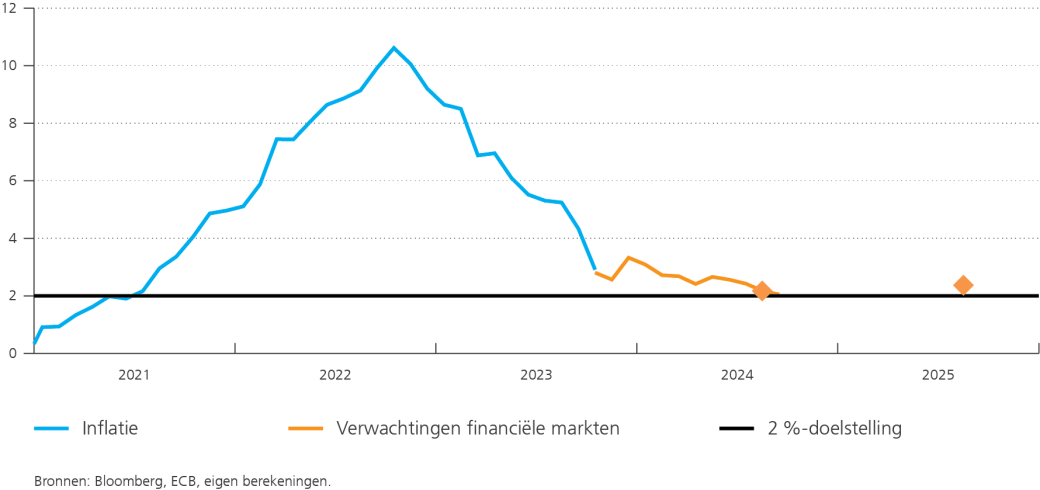

De ECB zette dit strikter monetair beleid in om de inflatie, die in oktober 2022 10,6 % bedroeg, te bestrijden. Zo’n hoog peil was nog nooit eerder opgetekend in het eurogebied. Tegen oktober 2023 was de inflatie weer gedaald naar 2,9 %, dus het lijkt erop dat deze forse verkrapping voor een keerpunt in de strijd tegen de stijgende prijzen heeft gezorgd. Ook de indicatoren die de hardnekkigere inflatiedynamiek meten, zijn gedaald. De zogenaamde kerninflatie – dat is de inflatie zonder energie en voedsel mee te rekenen – lijkt bijvoorbeeld ook in een neerwaartse trend te zitten en daalde tot 4,2 % in oktober, na een piek van 5,7 % in maart.

Als de projecties van de medewerkers van de ECB kloppen, zal de inflatie in 2025 terugkeren naar de doelstelling van 2 %. De ECB heeft nu verschillende opties. Eén van de mogelijkheden is dat de ECB de rente blijft verhogen om de terugkeer van de inflatie naar 2% te versnellen. Dan lopen we het risico dat de economische activiteit abrupt vertraagt. Een andere optie voor de ECB is om geen renteverhogingen meer door te voeren, en op te volgen of de inflatieontwikkelingen overeenstemmen met de projecties. Bij deze tweede optie stelt zich natuurlijk de vraag wanneer de rente zal kunnen dalen.

De verwachtingen voor renteverlagingen zijn onderhevig aan een sterke onzekerheid

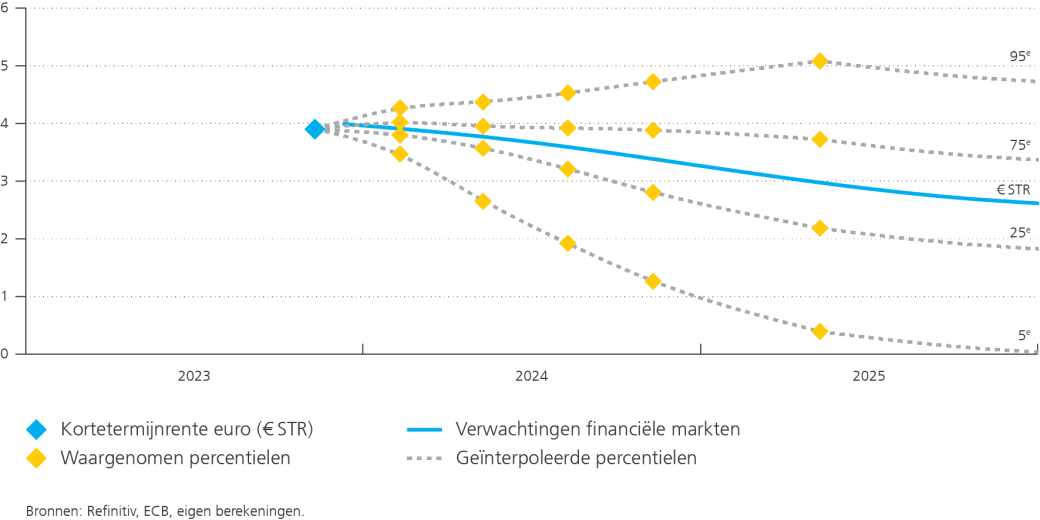

Wat denken de financiële markten? Zij lijken ervan uit te gaan dat de ECB de rente niet langer zal verhogen en in de loop van volgend jaar zal laten dalen, zoals blijkt uit Figuur 1. Het blauwe ruitje geeft het niveau van het voornaamste rentetarief van de ECB weer, dat momenteel 4 % bedraagt, terwijl de blauwe lijn de basisverwachtingen voorstelt: tegen het einde van 2025 verwachten de financiële markten dat de voornaamste beleidsrente minder dan 3 % zal bedragen. In de praktijk is het iets ingewikkelder dan dat, omdat deze data ook risicopremies bevatten, maar het algemene punt over het marktsentiment blijft overeind.

Als we de verdeling van de rentescenario’s bekijken die de financiële marktdeelnemers verwachten, dan blijkt dat er veel onzekerheid is over de basisprojecties. De marktverwachtingen over een renteverlaging zijn niet eenduidig.

Maar niemand weet wat de toekomst brengt. Daarom zou het voornaamste rentetarief van de ECB wel eens kunnen afwijken van deze projecties. Wat een mogelijk omslagpunt voor de inflatie is, is dat in werkelijkheid misschien niet. In dat geval zou de inflatie wel eens kunnen stoppen met dalen, en zou de ECB gedwongen kunnen worden om de rente voor langere tijd hoger te houden. En ook het tegenovergestelde is mogelijk: de inflatie zou sterker kunnen dalen dan verwacht en dan moet de ECB de rente waarschijnlijk sneller verlagen dan verwacht.

Als we de verdeling van de rentescenario’s bekijken die de financiële marktdeelnemers verwachten, dan blijkt dat er veel onzekerheid is over de basisprojecties. De marktverwachtingen over een renteverlaging zijn niet eenduidig. Deelnemers in het 95e percentiel verwachten bijvoorbeeld dat de ECB het voornaamste rentetarief zal verhogen tot boven de 5 % tegen eind 2025. Aan het andere eind van het spectrum verwacht het 5e percentiel dat de ECB de voornaamste beleidsrente naar nagenoeg nul zal brengen.

Figuur 1. Renteverwachtingen van de financiële markten

(%, 10 november 2023)

Een omgekeerde rendementscurve: niet enkel kommer en kwel

Omdat de kortetermijnrente momenteel hoger is dan de langetermijnrente, hebben we een omgekeerde rendementscurve, en dat is wat zorgwekkend. Historische patronen laten zien dat op een omgekeerde rendementscurve over het algemeen binnen een tweetal jaar een recessie volgt. Zie dit artikel voor meer informatie over dit onderwerp.

Er zit ook een positieve boodschap in de omgekeerde rendementscurve: de veronderstelling dat de inflatie tijdig zal terugkeren naar de 2 %-doelstelling van de ECB.

Het is een lastige kwestie, maar toch zouden we deze keer kunnen stellen dat de situatie anders is. De omgekeerde rendementscurve kan bijvoorbeeld deels te wijten zijn aan de monetairbeleidsbeslissingen die de ECB in het verleden genomen heeft (zoals het aankopen van langlopende obligaties) en die blijven wegen op de langetermijnrente. Bovendien blijft een recessie uit, ondanks het feit dat de rendementscurve acht maanden geleden al omkeerde (in maart 2023). We kunnen een recessie niet uitsluiten, maar volgens de projecties van de ECB lijkt een zachte landing waarschijnlijker. Toch zal de groei waarschijnlijk nog enige tijd zwak blijven.

Los van de vraag of er een recessie zal komen, zit er ook een positieve boodschap in de omgekeerde rendementscurve: de veronderstelling dat de inflatie tijdig zal terugkeren naar de 2 %-doelstelling van de ECB. Aangezien de nominale rentetarieven een inflatiecompensatie bevatten, wijzen lagere langetermijnrentes (in vergelijking met kortetermijnrentes) erop dat de inflatie in de toekomst beperkter zal zijn. Met andere woorden: de verwachting is dat de centrale bank de inflatie zal temperen en daarom haar voornaamste beleidsrente kan verlagen.

Zoals is weergegeven in Figuur 2, verwachten de financiële markten dat de inflatie snel terugkeert naar de doelstelling van 2 %. We hanteren twee maatstaven om de inflatieverwachtingen te bepalen op basis van financiële marktinstrumenten. De eerste geeft de door de markten verwachte inflatieniveaus voor de komende twaalf maanden aan (de oranje lijn in de figuur), terwijl de tweede laat zien welk inflatieniveau ze verwachten over één jaar, twee jaar, enz. (de oranje ruiten). Uit de resultaten blijkt dat de markten verwachten dat de inflatie een neerwaartse tendens zal blijven volgen in de richting van de doelstelling van 2 %, wat geruststellend is en in lijn met meer gematigde rentetarieven op de middellange termijn. Om meer te lezen over de inflatieverwachtingen en de onzekerheid daaromtrent, zie dit artikel.

Figuur 2. Inflatieverwachtingen van de financiële markten

(%, 10 november 2023)