Vooral zelfstandigen en de kleinste bedrijven blijven de grootste schade ondervinden van de coronacrisis

Het omzetverlies van de Belgische ondernemingen als gevolg van de coronacrisis bedraagt nog steeds 10 %, wat, rekening houdend met enkele methodologische wijzigingen, vrij vergelijkbaar is met het cijfer van januari. De ondernemingen verwachten pas in 2022 een fors herstel, al blijft het omzetverlies ook dan nog groot voor de zwaarst getroffen bedrijfstakken. Dat blijkt uit de nieuwe ERMG-enquête bij de Belgische ondernemingen. Daarin wordt ook gepeild naar de huurbetalingen en de krediettoegang. In de zwaarst getroffen bedrijfstakken heeft de helft van de bedrijven die vastgoed huren, uitstel van de huur gekregen of niet de volledige huur betaald. Daarnaast melden vele zelfstandigen en kleine ondernemingen, alsook de respondenten uit de zwaarst getroffen bedrijfstakken grote moeilijkheden bij het bekomen van bancair krediet.

Vorige week hielden verscheidene federaties die de ondernemingen en zelfstandigen vertegenwoordigen (BECI, NSZ, UCM, UNIZO, UWE en VOKA) een nieuwe enquête. Het initiatief wordt gecoördineerd door de NBB en het VBO. Het ging om de achttiende in een reeks van enquêtes die sinds maart 2020 worden gehouden om te beoordelen welke weerslag de coronacrisis en de beperkende maatregelen hebben op de economische bedrijvigheid en de financiële gezondheid van de ondernemingen. In totaal hebben 3 194 ondernemingen en zelfstandigen deze week aan de enquête deelgenomen, wat lager is dan de vorige enquête.

De vergelijking van de resultaten met die van de vorige enquêtes moet met voorzichtigheid worden geïnterpreteerd, aangezien de samenstelling van de steekproef deze week enigszins anders is. [1] Het aandeel van zowel de Waalse respondenten als van de zelfstandigen is deze week namelijk duidelijk lager (terwijl het aandeel van de Vlaamse respondenten en de middelgrote bedrijven duidelijker hoger is). Aangezien deze laatste groepen respondenten gemiddeld minder te lijden hebben onder de coronacrisis, is het waarschijnlijk dat lichte verbeteringen van de enquêteresultaten ten opzichte van de vorige enquête veeleer op een stabiele situatie wijzen.

De Belgische ondernemingen rapporteren een omzetverlies van 10 % in februari

Rekening houdend met de grootte van de ondernemingen en de sectorale toegevoegde waarde, rapporteren de ondervraagde ondernemingen deze week een daling van hun omzet met 10 % ten opzichte van de normale waarde.

Het belang van de verbetering met 2 procentpunt ten opzichte van januari moet evenwel niet worden overschat, enerzijds door het hierboven vermelde verschil in de samenstelling van de steekproef en anderzijds door een meer nauwkeurige meting van de omzetverliezen kleiner dan 20 % in de enquête van februari.[2] Onze inschatting is daarom dat het werkelijke gemiddelde omzetverlies van de Belgische bedrijven relatief stabiel is gebleven ten opzichte van januari. Dat is ook te verwachten, aangezien de beperkende maatregelen en de gezondheidssituatie ook weinig zijn veranderd.

[1] De ERMG-enquête berust op de beoordeling van de ondernemingen die aan de enquête deelnemen. De vergelijking in de tijd van de resultaten van de enquête moet enigszins omzichtig worden geïnterpreteerd, aangezien de ondervraagde ondernemingen kunnen verschillen van de ene enquête tot de andere. Enerzijds is het mogelijk dat de federaties die de enquêtes bij hun leden houden, niet dezelfde zijn. Anderzijds nemen de ondernemingen niet systematisch aan elke enquête deel. Hoewel een eventuele oververtegenwoordiging in de steekproef van ondernemingen uit bepaalde bedrijfstakken wordt gecorrigeerd, is het mogelijk dat de ondervraagde ondernemingen in de tijd verschillen door andere kenmerken.

[2] In de enquête van februari werd er voor de meerkeuzevragen over het omzetverlies een verfijning gemaakt van de antwoordcategorie met een omzetverlies tussen 0 tot 20 % (met name door ze te vervangen door de subcategorieën ‘0 tot 5 %’, ‘5 tot 10 %’ en ‘10 tot 20 %’). Deze verfijning toont aan dat de voorheen gemaakte veronderstelling van een gemiddeld omzetverlies van 10 % voor deze categorie allicht een overschatting is geweest.

Net als in de voorgaande enquêtes maken de zelfstandigen en de kleine ondernemingen melding van een veel hogere impact van de coronacrisis dan de grotere ondernemingen. Zo rapporteren de zelfstandigen gemiddeld een daling met bijna 40 % ten opzichte van de normale waarde, terwijl dat voor de grotere ondernemingen gemiddeld een daling met 7 % is.[3] Een gevolg van dat verschil is dat de bezorgdheid veel hoger bleef bij de zelfstandigen en de kleine ondernemingen. Op een schaal van 1 (niet bezorgd) tot 10 (zeer bezorgd), beliep de indicator van de mate van bezorgdheid in februari 6,8 voor de zelfstandigen en de ondernemingen met minder dan 10 werknemers, tegen 6,0 voor de grotere ondernemingen.

Op sectoraal vlak is de situatie voor de omzet vergelijkbaar met die bij de enquête van januari. Voor nagenoeg alle bedrijfstakken is de omzetdaling ten opzichte van de normale waarde ofwel onveranderd ofwel licht verbeterd. De zwakke verbetering tussen januari en februari doet zich voor in de meeste sectoren waarvan de omzet aanvankelijk minder sterk werd beïnvloed door de coronacrisis, zoals de verwerkende nijverheid, de, de bedrijfstak informatie en communicatie, de ondersteunende diensten en de sector banken en verzekeringen. Die verbetering is evenwel grotendeels het resultaat van de fijnere meting van de omzetverliezen kleiner dan 20 %, aangezien zulke omzetverliezen in deze bedrijfstakken veel gerapporteerd worden. Tot slot is het omzetverlies in de niet-voedingswinkels en de groothandel stabiel gebleven in februari, na een forse verbetering tussen november en januari. Mogelijk worden deze cijfers tijdelijk gunstig beïnvloed door de inhaalvraag na de sluiting van de niet-essentiële winkels in november en de langere koopjesperiode. Dat zou betekenen dat de structurele verbetering wat kleiner is en dat het omzetverlies weer wat kan oplopen in de volgende weken.

Voor de zwaarst getroffen bedrijfstakken blijft de situatie onveranderd en heel onrustwekkend. De bedrijfstak kunst, amusement en recreatie rapporteert voor de twaalfde opeenvolgende maand een omzetverlies van meer dan 75 %. Ook het grote omzetverlies in de horeca en in het vervoer en de logistiek van respectievelijk 70 % en 28 % blijft onveranderd ten opzichte van vorige maanden en deze twee bedrijfstakken kenden enkel tijdens de zomermaanden een tijdelijk en zeer gedeeltelijk herstel. Tot slot rapporteren de niet-medische contactberoepen en reisbureaus een omzetverlies van respectievelijk 80% en 92%. Deze laatste sectoren werden voor het eerst apart geanalyseerd in de enquête van februari.

Naast de hierboven besproken grote verschillen tussen de verschillende bedrijfstakken varieert het omzetverlies ook sterk voor de ondernemingen binnen eenzelfde bedrijfstak. Zo zijn er voor de meeste bedrijfstakken een groot deel ondernemingen met een fors omzetverlies, met een klein omzetverlies en met geen of een positieve omzetimpact.

De ondernemingen verwachten pas volgend jaar een duidelijk omzetherstel, terwijl 2021 nog een overgangsjaar zal zijn

Zowel voor het lopende jaar als voor 2022 vertonen de verwachtingen van de ondervraagde ondernemingen omtrent de omzetdaling een lichte verbetering ten opzichte van de vorige enquête, maar dat kan opnieuw vooral te maken hebben met de samenstelling van de steekproef en de methodologische wijzigingen. De resultaten van februari bevestigen in elk geval dat 2021 nog een overgangsjaar zal zijn, met een gemiddeld omzetverlies van 7 %, terwijl dat voor 2022 nog slechts op 3 % wordt geraamd. De zwaarst getroffen bedrijfstakken rapporteren evenwel ook voor 2022 nog een enorm omzetverlies, namelijk de reisbureaus (-31 %), de bedrijfstak kunst, amusement en recreatie (-22 %), de horeca (-13 %), de niet-medische contactberoepen (-10 %) en het vervoer en logistiek (-6 %).

Ook voor de investeringen blijven de vooruitzichten zowat onveranderd ten opzichte van januari : de investeringen zullen door de coronacrisis naar verwachting 20 % lager zijn dan normaal in 2021 en nog steeds 12 % lager in 2022.

Met betrekking tot de werkgelegenheidsvooruitzichten voor de private sector in 2021 gaan de ondervraagde ondernemingen nu uit van een beperkte toename met 19 000 werknemers (een stijging met 0,6 %), tegen een verwachte daling met 1 800 werknemers in januari. In de opeenvolgende enquêtes bleek dat cijfer evenwel vrij volatiel en onzeker te zijn en het februari-resultaat kan bovendien overschat zijn door de andere samenstelling van de steekproef. Net als in de vorige enquête verwachten de zwaarst getroffen bedrijfstakken een forse daling van het aantal werknemers, terwijl de sectoren met een groot gewicht in de Belgische economie, zoals de industrie of de ondersteunende diensten, uitgaan van een lichte stijging. Het verwachte netto banenverlies in de hardst getroffen sectoren zou zo kunnen worden gecompenseerd door een nettobanencreatie in andere bedrijfstakken. De uiteindelijke impact op de werkgelegenheid zal evenwel ook afhangen van het succes waarmee het arbeidsmarktbeleid transities tussen bedrijfstakken zal kunnen faciliteren. Tot slot moet worden opgemerkt dat deze cijfers enkel betrekking hebben op de werknemers en dat de totale impact op de werkgelegenheid in de private sector ook de zelfstandigen omvat die door de coronacrisis failliet zullen gaan.

De perceptie inzake het faillissementsrisico en de liquiditeitsproblemen blijven zorgwekkend voor de zwaarst getroffen bedrijfstakken en de zelfstandigen en kleinste ondernemingen

Terwijl bijna geen respondenten melden dat ze momenteel in een faillissementenprocedure zitten, antwoordt 5 % van de respondenten evenwel dat ze een faillissementsaanvraag binnen de zes maanden verwachten, wat vergelijkbaar is met januari. Dat percentage verschilt bovendien sterk tussen de bedrijfstakken en is hoger voor de reisbureaus (32 %), de bedrijfstak kunst, amusement en recreatie (26 %), de horeca (24 %) en in mindere mate ook de niet-voedingswinkels (8 %) en het vervoer en logistiek (7 %) en de niet-medische contactberoepen (6 %). Het faillissementsrisico is bovendien duidelijk hoger voor de zelfstandigen en de kleinste ondernemingen: 9 % van deze respondenten verwacht een faillissementsaanvraag binnen de zes maanden tegenover 3 % van de middelgrote ondernemingen en 0 % van de grootste ondernemingen.

Net als in januari melden een groot aantal bedrijven liquiditeitsproblemen. Het aandeel van de ondernemingen die binnen maximaal drie maanden een extra kapitaalinjectie of bijkomende leningen nodig hebben om hun huidige financiële verplichtingen na te komen, bleef in februari stabiel rond 20 %. Ook dat cijfer is beduidend hoger voor de zwaarst getroffen bedrijfstakken en voor de zelfstandigen en kleinste ondernemingen.

In de zwaarst getroffen bedrijfstakken heeft de helft van de bedrijven die vastgoed huren, uitstel van de huur gekregen of niet de volledige huur betaald

Dat de liquiditeitsproblemen groter zijn voor de zwaarst getroffen bedrijfstakken is hoofdzakelijk te wijten aan de omvang en de duur van het omzetverlies in die bedrijfstakken. Daarnaast hangen liquiditeitsproblemen van de bedrijven ook af van de liquiditeitsbuffer van vóór de crisis alsook het vermogen om de kosten te verlagen. Hierbij is de huurkost van het bedrijfsvastgoed een belangrijke kostenpost voor veel bedrijven die vastgoed huren. In die optiek werd er in de enquête van februari bevraagd wat er gebeurd is met de commerciële huurkost sinds het begin van de crisis.

Ongeveer de helft van de respondenten geeft aan vastgoed te huren en 80 % daarvan zegt het totaalbedrag van de huur steeds te hebben betaald sinds het begin van de coronacrisis. Aan 14 % van hen heeft de eigenaar een gunst bewezen, hetzij door de betaling van de huur uit te stellen (5 %), hetzij door het te betalen bedrag te verminderen (9 %). De resterende 4 % heeft niet de volledige huur betaald zonder toestemming van de eigenaar.

Achter het gemiddelde op geaggregeerd niveau gaan echter belangrijke verschillen tussen de bedrijfstakken schuil. Het aandeel van hurende bedrijven dat niet de volledige huur heeft betaald of uitstel van betaling kreeg, bedraagt meer dan 50 % in de horeca en 40 % in de niet medische contactberoepen, de niet‑voedingswinkels, de bedrijfstak kunst, amusement en recreatie en de reisbureaus.

[3] In die resultaten wordt echter geen rekening gehouden met de omvang van de ondernemingen naar omzet, noch met de bedrijfstak van de respondenten.

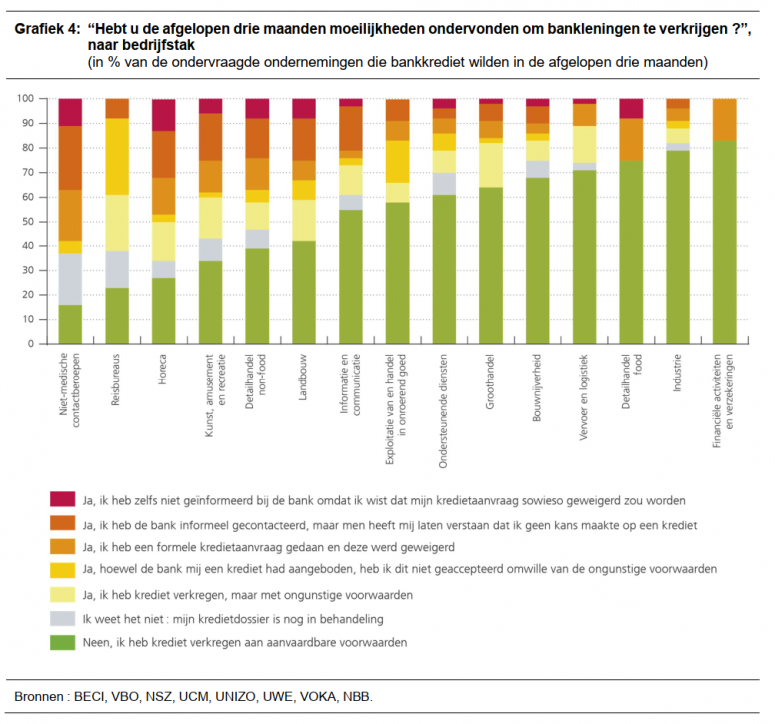

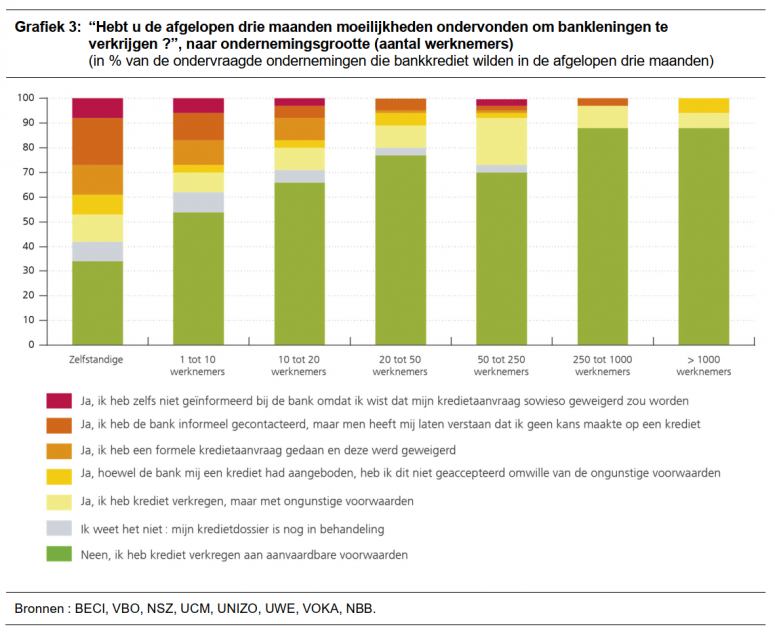

De zelfstandigen en de kleinste ondernemingen alsook de zwaarst getroffen bedrijfstakken melden grote moeilijkheden bij het bekomen van bancair krediet

De liquiditeitsnoden hebben de bedrijven aangezet om extra financiering te zoeken. Uit de vorige enquête van januari was gebleken dat het type financieringsbron die sinds het begin van de coronacrisis werd aangeboord, sterk afhangt van de bedrijfstak en de grootte van de onderneming. Een verhoogd gebruik van bancair krediet werd namelijk vooral gerapporteerd door de middelgrote ondernemingen, terwijl de kleinste ondernemingen en vooral de zelfstandigen hier bijna geen beroep op deden.

In de enquête van februari werd er verder gepeild naar het gebruik van bancair krediet en werden de ondernemingen specifiek bevraagd over de moeilijkheden bij het verkrijgen van bankkredieten tijdens de voorbije drie maanden. Uit de resultaten blijkt enerzijds een groot verschil in de interesse naar bancair krediet. Terwijl meer dan de helft van de middelgrote bedrijven bancair krediet wou aangaan tijdens de voorbije drie maanden, was dit slechts het geval voor ongeveer 40 % van de bedrijven met minder dan 20 werknemers en voor 22 % van de zelfstandigen. Dat lagere percentage voor de zelfstandigen kan verklaard worden door een voorkeur voor andere financieringsbronnen zoals een kapitaalinjectie door de eigenaar.

Anderzijds blijkt uit de resultaten dat van de zelfstandigen die de voorbije drie maanden interesse hadden in bancair krediet, slechts een op de drie effectief een krediet tegen aanvaardbare voorwaarden heeft verkregen. Voor de kleinste ondernemingen met minder dan 10 werknemers betreft het zowat de helft van de respondenten met interesse in bancair krediet. Een belangrijke conclusie hierbij is dat de weigeringspercentages voor formele kredietaanvragen de moeilijkheden bij de toegang tot bankkrediet (sterk) onderschatten. Naast formele weigeringen wordt immers ook melding gemaakt van te ongunstige kredietvoorwaarden, een informele weigering van de bank en het zelfs niet contacteren van de bank omdat men weet dat de kredietaanvraag sowieso geweigerd zou worden. Daarentegen heeft het overgrote deel van de middelgrote en vooral van de heel grote ondernemingen geen moeilijkheden met het bekomen van bancair krediet tegen aanvaardbare voorwaarden.

De toegang tot bankkrediet hangt bovendien ook sterk samen met de bedrijfstak. Het zijn de zwaarst getroffen bedrijfstakken die rapporteren dat ze moeilijker toegang hebben tot bankkrediet tegen aanvaardbare voorwaarden. Van de respondenten in de niet-medische contactberoepen die de voorbije drie maanden interesse hadden in bankkrediet[4], hebben b.v. slechts 16 % een krediet verkregen tegen aanvaardbare voorwaarden. Dat percentage is ook heel laag voor de reisbureaus (23 %), de horeca (27 %), de bedrijfstak kunst, amusement en recreatie (34 %) en de niet-voedingswinkels (39 %).

[4] Het aandeel respondenten die de voorbije drie maanden interesse hadden in bankkrediet bedraagt 20 % voor de niet-medische contactberoepen en tussen de 35 en 45 % voor de andere zwaar getroffen bedrijfstakken.