Matières premières critiques : de la dépendance à l’autonomie stratégique ouverte ?

Pour réaliser ses ambitions en matière de climat et de transition numérique pour 2030 et au-delà, l’Europe a besoin de quantités toujours croissantes de matières premières critiques telles que le cuivre, le cobalt, le nickel, le lithium ainsi que des éléments de terre rare. Or, l’UE continue de dépendre fortement d’une poignée de fournisseurs pour ces matériaux et pour d’autres, ce qui comporte des risques importants de perturbation des chaînes d’approvisionnement. La nouvelle stratégie ambitieuse de la Commission peut-elle sécuriser l’accès de l’Europe aux matières premières critiques?

Depuis 2019, les articles de la Revue économique sont publiés en français et en néerlandais sous forme de digests, leur version complète n’étant disponible qu’en anglais.

Digest

Madonna le chantait déjà dans les années 1980 : we are living in a material world. Pour l’Europe, il sera indispensable de disposer d’un accès fiable aux « matières premières critiques » (MPC), y compris le cuivre, le nickel, le cobalt et le lithium, afin de réaliser ses ambitions climatique et numérique. Les MPC jouent un rôle essentiel dans le secteur des énergies propres, l’électrification de l’économie et la production de semi-conducteurs pour alimenter les dernières applications numériques. Fréquemment situées tout en amont de la chaîne de production, elles constituent des intrants vitaux pour une multitude d’industries européennes. Toutefois, pour de nombreuses MPC, l’UE dépend aujourd’hui quasi exclusivement des importations, souvent en provenance d’un très petit nombre de fournisseurs, parmi lesquels la Chine. Les ruptures dans l’approvisionnement en biens essentiels observées durant la pandémie de COVID-19 et la crise énergétique déclenchée par l’invasion de la Russie en Ukraine ont mis en lumière les risques induits par de telles dépendances structurelles.

Dans cet article, nous commençons par expliquer ce que l’on entend généralement par l’expression « matières premières critiques ». Nous soulignons ensuite le contraste entre la rapide augmentation de la demande de MPC, d’une part, et la concentration géographique de leur production et de leur traitement ainsi que d’autres risques en termes d’approvisionnement, d’autre part. Cette tension a naturellement donné lieu à une concurrence stratégique internationale pour les MPC, toutes les grandes économies élaborant des plans en la matière. Enfin, nous examinons la récente proposition de règlement européen sur les matières premières critiques de la Commission européenne et les obstacles pratiques auxquels elle se heurte.

L'importance des matières premières critiques

La Commission européenne considère que des matières premières sont critiques lorsque celles-ci remplissent deux critères : d’une part, elles sont utilisées comme intrants par des industries ou des technologies revêtant une grande importance économique pour l’UE et, d’autre part, elles sont sujettes à des risques d’approvisionnement. La dernière évaluation de la criticité par la Commission a débouché sur une liste de 34 MPC, soit 31 matières individuelles et trois groupes de matières, allant de l’aluminium à l’yttrium. Nombre d’entre elles figurent également sur des listes de MPC établies par les États-Unis, la Chine et d’autres pays.

Nous nous intéressons ici principalement aux MPC qui sont essentielles pour la génération actuelle des technologies d’énergie propre et dont la taille des marchés (potentiels) est relativement importante. Le cuivre est utilisé dans les câbles qui électrifient l’économie. Le lithium est le matériau de base des batteries des véhicules électriques, souvent en combinaison avec le nickel et/ou le cobalt. Quant au groupe des terres rares légères, en particulier le néodyme, ces métaux entrent dans la composition des aimants permanents des moteurs de véhicules électriques et des turbines éoliennes.

L’accès à ces MPC et à d’autres sera un facteur déterminant du rythme et du coût de la transition verte des économies européenne et mondiale. Cela vaut également pour les banques centrales, dans la mesure où une transition verte ordonnée contribuera à la stabilité financière et à celle des prix à long terme. À plus court terme, des chocs d’offre affectant les MPC pourraient avoir des répercussions sur les prix d’un certain nombre de biens dont ces matériaux sont des intrants.

Les déséquilibres entre l’offre et la demande intensifieront la concurrence stratégique dans le domaine de MPC

Le recours aux technologies énergétiques propres doit s’accélérer rapidement si l’on veut atteindre l’objectif de l’Accord de Paris de limiter la hausse des températures mondiales à 1,5°C d’ici la fin de ce siècle. En outre, les technologies énergétiques propres sont très gourmandes en ressources, surtout durant leur phase de déploiement. La demande de MPC va dès lors augmenter à un rythme sans précédent au cours des prochaines décennies. L’Agence internationale de l’énergie (AIE) met régulièrement à jour ses projections relatives à la demande future de MPC sur la base de différents scénarios.

Le scénario visant à atteindre zéro émission nette (ZEN) d’ici 2050 définit la voie à suivre pour que le secteur énergétique mondial parvienne à la neutralité des émissions nettes de CO2 d’ici 2050. L’électrification des transports, les batteries de stockage et les énergies renouvelables jouent un rôle clé dans ce scénario. Le scénario alternatif des engagements annoncés (Announced Pledges Scenario, APS) postule que tous les objectifs à long terme en matière d’émissions et d’accès à l’énergie, y compris les engagements d’atteindre la neutralité des émissions nettes, seront honorés à temps et intégralement, même lorsque les politiques ne sont pas encore en vigueur. Si on le compare au scénario ZEN, le scénario APS suppose un déploiement plus progressif des technologies énergétiques propres, ce qui se traduit par un accroissement plus modéré de la demande de MPC entre 2022 et 2030. D’ici 2050, la demande de lithium sera multipliée par dix par rapport à 2022 dans les deux scénarios, alors qu’elle aura triplé pour le cobalt et plus que doublé pour le néodyme et le nickel.

Les projections de la demande mondiale sont soumises à de nombreuses incertitudes liées aux ambitions de politique climatique, au rythme des améliorations en matière d’efficacité énergétique et de matériaux, et aux adaptations du comportement des consommateurs. Toutefois, le principal facteur d’incertitude est l’incidence potentielle des innovations pionnières sur la demande de MPC. Par exemple, les technologies de batteries émergentes, telles que les batteries sodium-ion, sont susceptibles de perturber le marché des batteries pour véhicules électriques en remplaçant le lithium et le cobalt par des matériaux plus abondants et moins couteux. De même, de nouvelles techniques permettant de produire des aimants permanents performants sans néodyme ni autres terres rares pourraient gagner en popularité.

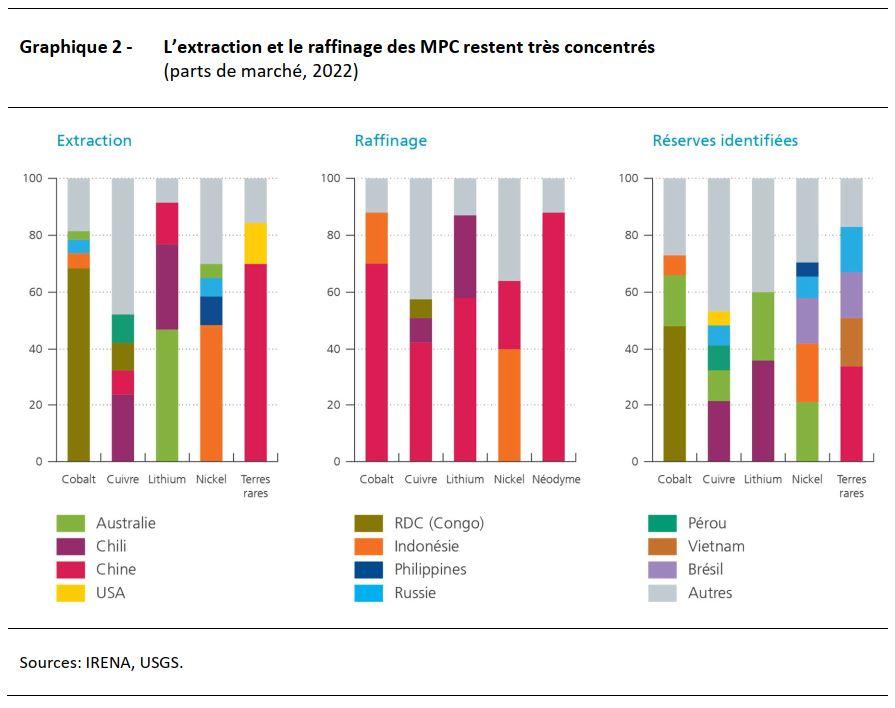

La forte concentration des activités d’extraction et de raffinage dans un petit nombre de pays et d’entreprises génère d’importants risques de rupture d’approvisionnement. L’extraction du cobalt se concentre principalement en République démocratique du Congo, celle des terres rares en Chine, celle du lithium en Australie et au Chili, et celle du nickel en Indonésie, tandis que l’extraction du cuivre est plus dispersée géographiquement. En outre, en raison de la forte intensité en capital de l’industrie minière, seules quelques grandes entreprises multinationales sont actives dans l’extraction des MPC. De plus, le raffinage de nombreuses MPC est dominé par un seul pays : la Chine. Cette situation présente des risques majeurs pour la chaîne d’approvisionnement, ainsi que la possibilité que les MPC soient utilisées comme levier géopolitique. En revanche, les réserves de MPC identifiées sont moins concentrées d’un point de vue géographique que leur exploitation minière. En réalité, la plupart des MPC, y compris plusieurs terres « rares », sont considérées comme relativement abondantes dans la croûte terrestre.

L’offre de MPC étant peu sensible aux pressions de la demande à court terme, des déséquilibres entre l’offre et la demande pourraient apparaître. Les possibilités d’accroître la production dans les mines existantes étant limitées, la plupart des hausses de production nécessaires devront provenir de nouveaux projets miniers. Le développement de nouvelles mines, lequel va de l’exploration à l’extraction en passant par la construction, est toutefois un processus très long. En l’absence de capacités de production supplémentaires, la demande croissante exercera inévitablement une pression à la hausse sur les prix des MPC.

À plus long terme, les sources d’approvisionnement secondaires de MPC, à savoir la ferraille et les matériaux recyclés, offrent la possibilité d’atténuer les déséquilibres entre l’offre et la demande. Néanmoins, les sources d’approvisionnement secondaires ne deviendront disponibles à une échelle suffisamment grande que lorsque des volumes importants de produits énergétiques propres arriveront en fin de vie, ce qui ne se fera qu'à partir de 2024. Dans le même temps, la faisabilité technique et économique du recyclage reste faible pour certaines MPC, comme le lithium et les terres rares.

Des préoccupations relatives à la sécurisation des chaînes d’approvisionnement de MPC figurent actuellement en bonne place à l’agenda géopolitique de nombreux pays. Un nationalisme grandissant sur le plan des ressources dans plusieurs pays exportateurs de MPC, visant à accroître les recettes découlant de leurs dotations en MPC, a entraîné la prolifération de nouvelles restrictions commerciales au cours des dernières années, le plus souvent sous la forme de taxes à l’exportation. Cette situation contraint les économies majeures important des MPC à développer leurs propres stratégies en la matière, centrées sur la production domestique et/ou les échanges commerciaux avec des partenaires alliés.

L’Europe aura du mal à réaliser son ambitieuse stratégie en termes de MPC

L’UE a, elle aussi, renforcé sa stratégie relative aux MPC. En mars 2023, la Commission a lancé une proposition de règlement sur les matières premières critiques (Critical Raw Materials Act, CRMA), dans le cadre de son plan industriel du pacte vert pour l’Europe. Le CRMA établit des références de capacités au niveau de l’UE pour l’extraction, la transformation et le recyclage des MPC essentielles d’ici 2030. Ces objectifs devraient être atteints en rationalisant les procédures d’autorisation et en facilitant le financement des projets stratégiques sélectionnés.

Des points d'interrogation majeurs subsistent quant à la faisabilité des ambitieux objectifs et à l'efficacité finale des politiques de l’UE liées aux MPC. Toutefois, la relocalisation en Europe de l’extraction et/ou de la transformation des MPC serait un défi énorme : cette relocalisation serait chronophage et certainement très coûteuse, même si de vastes gisements de MPC continuent d’être découverts sur le continent européen. En plus des procédures bureaucratiques que la CRMA s’efforce de raccourcir, les projets européens d’exploitation ont souvent été retardés, voire complètement bloqués, par des oppositions de natures sociales, sanitaires et environnementales. En outre, pouvoir combiner l’extraction de MPC et le raffinage ainsi que la poursuite de la transformation au niveau local requiert l’accès à un socle de compétences spécialisées à chaque étape – lesquelles ne sont pas facilement disponibles en Europe –, ainsi que des montants considérables de capital à risque à long terme. Les coûts énergétiques européens relativement élevés constituent un autre obstacle à de tels processus à haute intensité énergétique. En résumé, les décideurs politiques européens auront beaucoup de mal à trouver la patience et les ressources nécessaires pour développer un écosystème local de MPC prospère.

Par conséquent, pour être couronnée de succès, la stratégie européenne en matière de MPC devra être mondiale. Conformément à son mantra d’« autonomie stratégique ouverte », l’UE devra rester ouverte et coopérante, sans se montrer naïve. La Commission et d’autres institutions devront expliquer plus clairement comment elles envisagent d’utiliser les différents instruments d’engagement international sur les MPC dont elles disposent. Des accords de partenariat stratégique avec des pays producteurs de MPC devront s’accompagner d’importants soutiens financiers (canalisés à travers le Global Gateway et/ou d’autres initiatives), tout en faisant preuve de sensibilité par rapport aux propres ambitions et préoccupations du partenaire. Partout où cela s'avère possible, il conviendrait de rechercher des synergies avec d’autres importateurs de MPC partageant la même vision et empruntant des trajectoires de décarbonisation similaires. Cela contribuerait à répartir la charge financière qu’impliquent l’investissement dans des chaînes d'approvisionnement mondiales de MPC et la fixation de normes communes en matière de transparence et sur les plans environnemental et social. À plus long terme, il serait judicieux de conclure des accords bilatéraux de libre-échange plus complets intégrant des chapitres portant sur les MPC et de rétablir le cadre multilatéral de règlement des différends de l’OMC, dans la mesure où de nouveaux conflits commerciaux liés aux MPC sont susceptibles de survenir.