Rapportering door financiële instellingen: commentaar en aanbevelingen

1. Algemene risicobeoordeling (business-wide risk assessment)

1.1 Betrokken documenten

Om te voldoen aan hun wettelijke en reglementaire verplichtingen met betrekking tot de algemene risicobeoordeling (zie de pagina die aan dit onderwerp gewijd is), moeten de financiële instellingen de volgende twee documenten invullen en aan de NBB bezorgen:

- Een overzichtstabel die een globale samenvatting biedt van de door de instelling verrichte algemene risicobeoordeling. De NBB verduidelijkt haar verwachtingen ten aanzien van de inhoud van deze tabel in mededeling NBB_2020_002 van 23 januari 2020 betreffende de conclusies van de horizontale analyse van een steekproef van tabellen met een overzicht van de algemene beoordeling van de risico's van witwassen van geld en/of financiering van terrorisme (zie de punten 1.2. en 1.3. hieronder); en

- Een vragenlijst met specifieke vragen over het algemene risicobeoordelingsproces van de instelling.

Beide documenten zijn beschikbaar in het Nederlands, Frans en Engels.

Voor alle vragen in verband met deze documenten kunt u contact opnemen met het SWG/FT-toezichtsteam van de NBB op het volgende e-mailadres: [email protected].

1.2. Onderscheid tussen de overzichtstabel en de algemene risicobeoordeling zelf

Zoals vermeld in mededeling NBB_2020_002 van 23 januari 2020 achtte de NBB het nuttig te verduidelijken wat haar verwachtingen zijn ten aanzien van de inhoud van de overzichtstabel, die de financiële instellingen haar uiterlijk 15 juli 2018 voor het eerst moesten verstrekken en die opnieuw zal moeten worden verstrekt telkens wanneer de algemene risicobeoordeling wordt bijgewerkt:

- voor de risico-identificatiefase: de NBB verwacht dat in deze overzichtstabel alle significante activiteiten van de financiële instelling worden geïdentificeerd, evenals het inherente risico dat de financiële instelling aan elk van deze activiteiten toeschrijft (met inbegrip van de beschrijving van inherente risico's die de instelling als "Low" beschouwt). Op deze manier toont de financiële instelling aan dat al haar activiteiten aan een risicoanalyse werden onderworpen;

- voor de fase van de “gap analysis” mag de overzichtstabel echter verschillen van de algemene risicobeoordeling zelf wat betreft de inherente risico's die de financiële instelling als "Low" heeft beoordeeld, in die zin dat de tabel niet de beheersmaatregelen moet bevatten die voor deze risico's worden genomen, noch het niveau van het restrisico dat verbonden is aan elk inherent risico dat als "Low" is aangemerkt;

- voor de fase van het actieplan moet bijgevolg in de overzichtstabel ook niet worden vermeld welke maatregelen moeten worden genomen voor de inherente risico's die door de financiële instelling als "Low" worden beoordeeld.

In mededeling NBB_2020_002 preciseert de NBB tevens dat de template die dat als bijlage 1 bij Circulaire NBB_2018_02 van 24 januari 2018 over de algemene risicobeoordeling inzake de bestrijding van het witwassen van geld en de financiering van het terrorisme is gevoegd, aan de financiële instellingen werd verstrekt ter indicatie voor het opstellen van de overzichtstabel van de algemene risicobeoordeling of zelfs van de algemene risicobeoordeling zelf. De kolommen in deze template geven een overzicht van het absolute minimum aan informatie dat aan de NBB moet worden gerapporteerd met betrekking tot de algemene risicobeoordeling. Het staat de financiële instellingen echter vrij om in de risico-identificatiefase andere kolommen toe te voegen die bijvoorbeeld de gehanteerde risicoscenario's bevatten (op welke wijzen kan het risico zich voordoen ?) of een beoordeling van het restrisico.

Ten slotte verduidelijkt de NBB ook dat het haar verstrekken van een overzichtstabel de financiële instellingen niet vrijstelt van de verplichting om de algemene risicobeoordeling zelf te documenteren en om deze documentatie ter beschikking te houden van de NBB in haar hoedanigheid van SWG/FT-toezichthouder (die deze altijd kan opvragen indien nodig).

1.3 Tijdschema en actualiseringen

Toen zij de algemene risicobeoordeling voor het eerst uitvoerden na de inwerkingtreding van de antiwitwaswet dienden de instellingen de NBB uiterlijk op 1 april 2018 een eerste versie van de twee voornoemde documenten te bezorgen. Deze eerste versies, die de stand van voortgang van de algemene risicobeoordeling van de instellingen op die datum moesten weergeven, hadden in de eerste plaats tot doel om de NBB in staat te stellen te beoordelen of de beoordelingswerkzaamheden volgens schema verliepen.

De definitieve versies van deze documenten - die de integrale en gefinaliseerde risicobeoordeling weerspiegelden conform het bepaalde in de artikelen 16 en 17 van de antiwitwaswet – dienden uiterlijk op 15 juli 2018 aan de NBB te worden overgemaakt.

Op basis van haar eigen risicoclassificatie heeft de NBB een horizontale analyse en een beoordeling uitgevoerd van een aanzienlijk aantal overzichtstabellen van algemene risicobeoordelingen en bijbehorende vragenlijsten. Op basis van de uitgevoerde analyses is de NBB ook tot een aantal meer algemene bevindingen gekomen. Ze heeft deze bevindingen alsook enkele (niet-exhaustieve) daaruit voortvloeiende transversale verwachtingen en aanbevelingen opgenomen in mededeling NBB_2020_002 van 23 januari 2020.

Voorts heeft de NBB in deze mededeling verduidelijkt dat elke AMLCO, met de steun van de voor SWG/FT verantwoordelijke hooggeplaatste leidinggevende, moet verifiëren of de algemene risicobeoordeling van zijn/haar financiële instelling voldoet aan deze mededeling, moet nagaan welke verbeteringen en/of actualiseringen erin moeten worden aangebracht, en deze verbeteringen en/of actualiseringen moet uitvoeren. De conclusies van dit onderzoek moeten aan de NBB worden meegedeeld in het volgende jaarlijkse activiteitenverslag van de AMLCO . In voorkomend geval moesten de instellingen de bijgewerkte overzichtstabel van de algemene risicobeoordeling ook aan de NBB bezorgen.

Tot slot zij er meer in het algemeen op gewezen dat het algemene risicobeoordelingsproces een continue oefening vormt, die de NBB ook in de toekomst zal blijven opvolgen. Derhalve vragen wij de instellingen om de voornoemde documenten tevens bij te werken telkenmale de algemene risicobeoordeling wordt aangepast en, in voorkomend geval, de geactualiseerde versie van de overzichtstabel samen met de kopie van het jaarlijkse activiteitenverslag van de AMLCO, als bedoeld in artikel 7 van het antiwitwasreglement van de NBB (zie hieronder), en met de periodieke vragenlijst aan de NBB te bezorgen.

1.4 Wijze van indiening

De instellingen moeten de ingevulde documenten indienen via de portaalsite “NBB Supervision”. Er wordt verwezen naar mededeling NBB_2022_14 van 28 juni 2022.

2. Periodieke vragenlijst

De NBB maakt gebruik van deze vragenlijst om van de financiële instellingen gestandaardiseerde informatie te bekomen die haar in staat moet stellen haar risicogeoriënteerde benadering te versterken in de uitoefening van haar wettelijke toezichtsbevoegdheden inzake SWG/FT (zie de pagina Toezichtsbevoegdheden en controlemaatregelen van de NBB). De vragenlijst verschaft informatie over enerzijds de inherente SWG/FT-risico’s waaraan de financiële instellingen zijn blootgesteld, en anderzijds over de kwaliteit van de maatregelen die zij nemen om deze risico’s te beheersen. Door beide soorten informatie te beoordelen, kan de NBB vervolgens voor elke instelling het residueel SWG/FT-risico evenals de toezichtsprioriteiten bepalen. Elke financiële instelling dient de periodieke vragenlijst overeenkomstig de hiernavolgende voorschriften in te vullen en aan de NBB te bezorgen.

2.1 Betrokken documenten

Overeenkomstig Circulaire NBB_2024_05 / Periodieke vragenlijsten met betrekking tot de bestrijding van het witwassen van geld en de financiering van terrorisme vult elke financiële instelling volgende vragenlijsten in:

- Gemeenschappelijke vragenlijst voor alle financiële instellingen die onder het toepassingsgebied van deze circulaire vallen pdf – word

afhankelijk van de activiteiten van de financiële instelling, de volgende specifieke vragenlijsten:

- Vragenlijst over bank- en financieringsdiensten pdf – word

- Vragenlijst over betalingsdiensten, e-gelddiensten en geldtransferdiensten pdf – word

- Vragenlijst over beleggings- en vermogensbeheerdiensten en -activiteiten pdf – word

- Vragenlijst over levensverzekeringsactiviteiten pdf – word

Financiële instellingen zullen ook rekening houden met Bijlage 6 van de circulaire:

- Indicatieve lijst van landen die een verhoogd risico op witwassen van geld of financiering van terrorisme kunnen inhouden xlsx

De vereffeningsinstellingen zullen de vragenlijst over bank- en financieringsdiensten invullen

Al deze vragenlijsten zijn beschikbaar in het Nederlands, het Frans en het Engels.

Voor alle vragen in verband met deze vragenlijsten kunt u contact opnemen met het SWG/FT-toezichtsteam van de NBB op het volgende e-mailadres: [email protected].

2.2. Periodiciteit en tijdschema

Om haar classificatie van de financiële instellingen regelmatig te kunnen bijwerken op grond van de SWG/FT-risico’s waaraan ze zijn blootgesteld, vraagt de NBB dat de instellingen de periodieke vragenlijst jaarlijks invullen. Ieder jaar worden nieuwe versies van deze vragenlijst opgesteld en ter beschikking gesteld in punt 2.1 hierboven.

De antwoorden op de periodieke vragenlijst moeten uiterlijk op 15 mei van elk jaar bij de NBB toekomen, tenzij anders vermeld in de in punt 2.1 vermelde circulaire. De elektronische formulieren waarin de gevraagde informatie moet worden ingegeven, worden in OneGate ter beschikking gesteld.

2.3 Wijze van indiening

De financiële instellingen moeten hun antwoorden op de periodieke vragenlijst indienen via OneGate. De periodieke vragenlijst is in OneGate beschikbaar in de vorm van een elektronisch formulier. De BNB ontvangt na het afsluiten en verzenden van het elektronisch formulier automatisch de door elke instelling verstrekte informatie.

Om de veiligheid van de verstrekte informatie te garanderen, dienen de instellingen, om toegang te krijgen tot de OneGate-applicatie, in te loggen met eID/Itsme via CSAM of met een digitaal certificaat. De nodige certificaten zijn verkrijgbaar bij verschillende externe dienstverleners (m.n. Globalsign, Isabel en/of Quo Vadis).

Meer informatie over OneGate en de toegang tot deze applicatie is beschikbaar op de pagina OneGate aangiften | nbb.be

2.4 Procedure voor het beantwoorden van de vragenlijst

a) Beantwoorden van de vragen

Elke financiële instelling dient de nodige informatie te verstrekken in het elektronische formulier in OneGate door voor elke vraag het antwoord in het uitrolmenu te selecteren dat het best past bij haar organisatie (bv. "ja", "nee" of "niet van toepassing"). Wanneer cijfermatige informatie wordt gevraagd, hebben de instellingen meestal de keuze tussen de antwoordopties "niet beschikbaar" of "cijfer". Indien de instelling niet beschikt over de nodige statistische informatie om op betrouwbare wijze te antwoorden op de gestelde vraag, dient zij te kiezen voor de antwoordoptie "niet beschikbaar". Indien de instelling daarentegen wel beschikt over de gevraagde informatie, dient zij de antwoordoptie "cijfer" te selecteren en dient zij het correcte cijfer op te geven. Wanneer een vraag ten slotte niet relevant is voor de betrokken instelling, dient zij eveneens de optie "cijfer" te selecteren en het cijfer "0" op te geven.

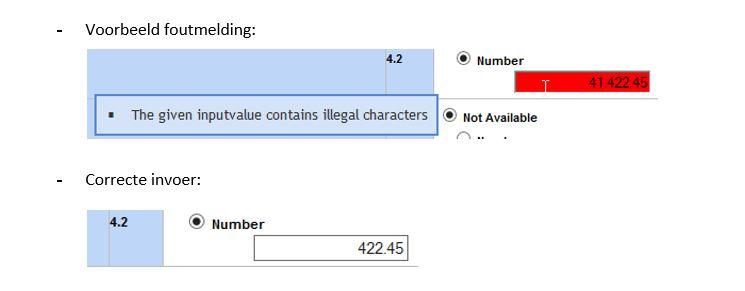

Opgepast:

Cijfers dienen steeds te worden opgegeven zonder punt of komma tussen de duizendtallen. Een punt kan enkel worden gebruikt voor het opgeven van decimalen. Indien een getal niet in het correcte formaat wordt ingegeven, verschijnt er een foutmelding en kan het formulier niet worden afgesloten.

b) Referentiedatum voor het beantwoorden van de vragen

Wat de referentiedatum betreft die in aanmerking moet worden genomen voor het beantwoorden van de gestelde vragen, dient volgend onderscheid te worden gemaakt.

De vragen waarmee statistische informatie wordt opgevraagd, bevatten in principe steeds de nodige informatie over de datum of de periode waarop de gevraagde informatie betrekking moet hebben. In nagenoeg alle gevallen dient de informatie ofwel betrekking te hebben op (i) de stand van zaken per 31 december van het voorgaande kalenderjaar (bv. aantal cliënten per 31 december 20XX), of op (ii) het voorgaande kalenderjaar (bv. aantal uitgevoerde betalingen naar landen met een hoog risico in 20XX).

Voor de kwalitatieve vragen, waarin bv. wordt gepeild naar de conformiteit van de interne procedures van een financiële instelling met de geldende wetgeving, of waarin de instelling wordt bevraagd over de controles die zij al dan niet uitvoert, dient de verschafte informatie steeds betrekking te hebben op de situatie per 31 december van het voorgaande kalenderjaar.

c) Verantwoordelijkheid voor de juistheid van de antwoorden

De antwoorden op de vragenlijst worden aan de NBB overgemaakt onder de eindverantwoordelijkheid van de effectieve leiding van de antwoordende financiële instelling.

Er wordt evenwel aan herinnerd dat de AMLCO die binnen elke financiële instelling wordt aangeduid conform artikel 9, § 2, van de antiwitwaswet, krachtens diezelfde wettelijke bepaling niet alleen voornamelijk belast is met de analyse van de atypische verrichtingen om te bepalen of deze als verdacht moeten worden beschouwd en gemeld moeten worden aan de CFI, maar ook met de toepassing van de beleidslijnen en procedures bedoeld in artikel 8 van de wet. Hiermee worden in het bijzonder de internecontrolemaatregelen en -procedures bedoeld die nodig zijn om te garanderen dat de wet wordt nageleefd en die aan bod komen in de vragenlijst. Artikel 9 van de Wet bepaalt eveneens dat de AMLCO er in het algemeen moet op toezien dat de instelling al haar verplichtingen nakomt op het vlak van SWG/FT en, meer in het bijzonder, dat de instelling zorgt voor een ter zake passende administratieve organisatie en internecontrolemaatregelen, als vereist krachtens artikel 8 van de Wet. De AMLCO moet ook bevoegd zijn om op eigen initiatief alle ter zake nodige of nuttige maatregelen voor te stellen aan de effectieve leiding van de instelling, inclusief de vrijmaking van de nodige middelen (zie de pagina Governance).

De NBB verwacht dus dat de effectieve leiding van de financiële instelling beslist welke antwoorden er op de vragenlijst worden gegeven, op voorstel van de AMLCO.

De NBB zal de correctheid en de kwaliteit van de antwoorden die door de instellingen worden gegeven, in elk geval verifiëren in het kader van specifieke controleacties dan wel in het kader van inspecties ter plaatse.

3. Activiteitenverslag van de AMLCO

3.1 Betrokken document

Artikel 7 van het witwasreglement van de NBB bepaalt dat de AMLCO minstens eenmaal per jaar een activiteitenverslag moet opstellen en dit aan het directiecomité (of aan de effectieve leiding indien er geen directiecomité is) en aan de raad van bestuur moet bezorgen.

Dit verslag is een belangrijk document voor de beleidsbepalende organen; het stelt hen in staat hun taken naar behoren te vervullen. Het verslag is specifiek voor SWG/FT bedoeld, aangezien deze materie een specifieke behandeling vereist, maar is van even groot belang vanuit prudentieel oogpunt (voor de compliancefunctie). De verwachtingen van de NBB met betrekking tot de inhoud van dit verslag worden gedetailleerd beschreven op de pagina Governance. De NBB nodigt de financiële instellingen uit gebruik te maken van het typemodel van activiteitenverslag dat zij heeft opgesteld en dat beschikbaar is op dezelfde pagina van de site.

Elke financiële instelling dient overeenkomstig de hiernavolgende voorschriften aan de NBB een kopie te bezorgen van het activiteitenverslag.

3.2 Tijdschema

De kopie van het activiteitenverslag van de AMLCO dient uiterlijk op 15 mei van het jaar volgend op het jaar waarop het betrekking heeft aan de NBB te worden toegezonden.

In 2024 geldt de in de circulaire NBB_2024_05 vermelde uiterste datum van 15 juli 2024 ook voor de toezending aan de NBB van de kopie van het activiteitenverslag van de AMLCO.

3.3 Wijze van indiening

De instellingen moeten het ingevulde document indienen via de portaalsite “NBB Supervision”. Er wordt verwezen naar mededeling NBB_2022_14 van 28 juni 2022.

4. Vrijstellingsbeleid

4.1. Situering

De NBB maakt gebruik van de hierboven vermelde rapporteringen (algemene risicobeoordeling, periodieke vragenlijst en activiteitenverslag van de AMLCO) om gestandaardiseerde informatie in te zamelen over, enerzijds, de SWG/FT-risico’s waaraan de onder toezicht staande financiële instellingen zijn blootgesteld, en anderzijds, over de maatregelen die deze instellingen nemen om deze risico’s te beheersen. De door de NBB ingezamelde informatie laat haar toe om met toepassing van een risicogeoriënteerde benadering toe te zien op de correcte toepassing van de antiwitwaswetgeving.

Voornoemde rapporteringsverplichtingen brengen echter ook administratieve lasten met zich mee voor de financiële instellingen, die de gevraagde informatie moeten verzamelen en bij de NBB moeten indienen via de verschillende rapporteringsinstrumenten. De NBB waakt er daarom over dat de rapporteringsverplichtingen en -lasten te allen tijde evenredig zijn met de ermee nagestreefde doelstellingen.

De NBB heeft vastgesteld dat de administratieve lasten die deze rapportering met zich meebrengt niet voor alle financiële instellingen als redelijk kunnen worden beoordeeld. Dit geldt in het bijzonder voor sommige instellingen die ratione personae onder het toepassingsgebied van de antiwitwaswet vallen, en bijgevolg ook onderworpen zijn aan het door de NBB uitgeoefende toezicht, maar die geen activiteiten in België ontplooien of er niet (of slechts in zeer beperkte mate) zijn blootgesteld aan SWG/FT-risico’s. In dit verband zij verwezen naar de voorbeelden die zijn opgenomen in het punt over het evenredigheidsbeginsel op de pagina Governance.

De NBB meent dat dergelijke financiële instellingen een verzoek kunnen indienen om van de in de punten 1. “Algemene risicobeoordeling” en 2. “Periodieke vragenlijst” bedoelde rapportering te worden vrijgesteld.

4.2. Procedure

Financiële instellingen die van mening zijn dat zij in aanmerking komen voor een vrijstelling van de diverse rapporteringsverplichtingen, en die nog geen vrijstelling van de NBB hebben verkregen, dienen hiertoe bij de NBB een gemotiveerd verzoek in (per e-mail naar [email protected]). Dit verzoek bevat ten minste:

- een beschrijving van het bedrijfsmodel van de instelling;

- een beschrijving van de redenen waarom werd overgegaan tot oprichting van de Belgische vestiging;

- een algemene beschrijving van de precieze functies en taken waarmee de Belgische vestiging werd belast;

- een meer specifieke beschrijving van de functies en de taken die de Belgische vestiging dient uit te voeren in het kader van de tenuitvoerlegging van de SWG/FT-beleidslijnen en procedures van de instelling.

Indien de gevraagde informatie reeds werd overgemaakt aan de NBB in het kader van de inschrijving van de Belgische vestiging op de officiële lijsten van de NBB, kan een eenvoudige verwijzing naar de reeds eerder overgemaakte informatie eventueel ook volstaan.

4.3. Gevolgen

Als de NBB het verzoek tot vrijstelling goedkeurt, ontvangt de financiële instelling van de NBB de bevestiging dat zij voor een periode die in principe van onbepaalde duur is, wordt vrijgesteld van het indienen van de in de punten 1. “Algemene risicobeoordeling” en 2. “Periodieke vragenlijst” bedoelde rapportering.

Wel dient de betrokken instelling jaarlijks te bevestigen dat de modaliteiten die hebben geleid tot de toekenning van de vrijstelling (zoals het bedrijfsmodel van de instelling en de taken en functies waarmee de Belgische vestiging belast is) onveranderd zijn gebleven. Deze verklaring moet bij de NBB worden ingediend overeenkomstig de modaliteiten die gelden voor de indiening van het jaarlijks activiteitenverslag van de AMLCO, dat in dergelijke gevallen beperkt kan worden tot de bevestiging dat nog steeds wordt voldaan aan de voorwaarden die gelden voor de vrijstelling en de bevestiging dat er zich geen ontwikkelingen hebben voorgedaan die tot gevolg kunnen hebben dat de Belgische vestiging aan nieuwe SWG/FT-risico’s wordt blootgesteld, en dat de vroeger door de NBB toegekende vrijstelling bijgevolg, en rekening houdend met het proportionaliteitsbeginsel, nog steeds volledig en ongewijzigd gerechtvaardigd blijft.

Daarnaast dient de AMLCO van de instelling de NBB steeds spontaan en zonder uitstel op de hoogte te brengen van de plannen die de instelling zou hebben om het bedrijfsmodel van de Belgische vestiging te wijzigen. Zo kan de NBB deze wijzigingen tijdig analyseren en kan zij beoordelen of de eerder toegekende vrijstelling van de hierboven genoemde rapporteringen nog gerechtvaardigd is.

4.4. Draagwijdte van de vrijstelling

De op basis van dit deel 4 toegekende vrijstelling heeft enkel tot gevolg dat de betrokken financiële instelling de door de NBB verwachtte rapportering niet moet indienen. De vrijstelling ontslaat de instelling dus niet van alle andere verplichtingen die haar worden opgelegd door de Belgische antiwitwaswetgeving en -reglementering. Desgevallend kan evenwel het proportionaliteitsbeginsel worden toegepast, in overeenstemming met de wettelijke en reglementaire vereisten dienaangaande (zie in dit kader de pagina Organisatie en interne controle binnen de financiële instellingen). Er kan echter geen uitzondering worden toegestaan op de verplichting voor de AMLCO om minstens één keer per jaar een activiteitenverslag op te stellen en dit verslag aan het directiecomité (of aan de effectieve leiding van de instelling indien deze geen directiecomité heeft ingesteld) en aan de raad van bestuur te bezorgen, overeenkomstig artikel 7 van het antiwitwasreglement van de NBB, en een kopie ervan aan de NBB te bezorgen. De inhoud van dit jaarlijks activiteitenverslag kan echter, zoals hierboven reeds werd aangegeven, worden beperkt tot een beschrijving van de specifieke werking van de Belgische vestiging.